Поддержка доллара США со стороны ужесточения финансовых условий

ING отмечает, что мировые финансовые рынки испытывают трудности в связи с агрессивным повышением ставок ФРС, в то время как глобальный рост подрывается стрессом в Китае и Европе.

По мнению ING, «это явно благоприятная среда для доллара — валюты, которая, как правило, обратно коррелирует с циклом глобального роста».

Банк не ожидает значительного улучшения условий в течение следующих нескольких месяцев и добавляет: «В период, который должен быть сложным для фондовых и кредитных рынков, мы ожидаем, что доллар останется сильным этим летом».

В целом, ING ожидает, что ослабление условий глобального роста также будет подрывать евро.

ING также ожидает, что базовая волатильность на валютных рынках останется повышенной, особенно на фоне опасений, что глобализация сталкивается с серьезными проблемами и неопределенностью.

Тест на паритет EUR/USD на картах

Рассматривая события в США, ING ожидает, что ужесточение политики ФРС будет способствовать росту доллара США на основе доходности.

ING отмечает, что краткосрочные ставки в США могут достичь 3,00% к концу 2022 года, и добавляет: «10-летние реальные процентные ставки в США стали положительными, причем устойчиво, впервые с 2019 года. Они вполне могут вырасти еще на 75-100 б.п.».

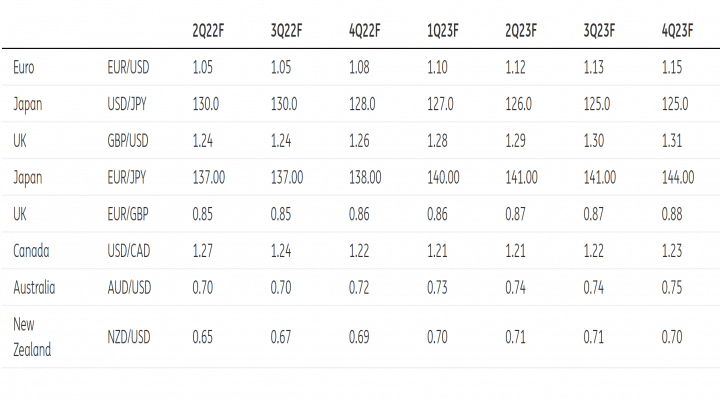

Банк добавляет: «Мы считаем, что это означает, что пара EUR/USD может торговаться в довольно широком диапазоне до конца года — возможно, 1,00-1,10 с уклоном вниз в ближайшие месяцы».

Он ожидает, что доллар начнет терять позиции с конца 2022 года с чистым приростом EUR/USD в 12-месячной перспективе.

Что касается иены, ING ожидает, что курсу доллара к иене (USD/JPY) будет сложнее продвинуться дальше, особенно потому, что иена недооценена и японские чиновники больше обеспокоены ослаблением валюты.

Банк добавляет: «Это не означает, что USD/JPY не сможет продвинуться дальше, если доходность казначейских облигаций США существенно вырастет, но это будет тяжелая работа».

Прогнозируется, что курс доллара к иене (USD/JPY) ослабнет до 126,0 в 12-месячном исчислении.

Что касается швейцарского франка, ING ожидает, что инфляционные различия будут ключевым элементом и окажут давление на рост франка.

Банк отмечает: «Если мы не увидим номинального укрепления швейцарского франка, реальный обменный курс будет обесцениваться, что нежелательно. Все это, вероятно, означает, что 1,00 вовсе не является твердым дном».

ING считает, что китайский юань будет сопротивляться дальнейшим потерям.

Фунт стерлингов остается уязвимым

ING по-прежнему негативно оценивает перспективы фунта стерлингов, поскольку ожидания Банка Англии могут быть еще снижены». Он добавляет: «Фунт стерлингов выглядит все более уязвимым, учитывая, что инвесторы по-прежнему оценивают банковскую ставку Банка Англии выше 2,00% в этом году».

Банк ожидает, что рост потребления и заработной платы будут ключевыми факторами в течение следующих нескольких месяцев.

Что касается обменного курса евро к фунту (EUR/GBP), то банк настроен более «медвежьим» образом по отношению к фунту: «Мы повышаем наш целевой показатель по EUR/GBP на конец года до 0,86 с 0,84 и сохраняем наш целевой показатель на конец 2023 года на уровне 0,88. Вероятно, существуют риски роста для обоих показателей».

Банк понизил свои прогнозы по курсу фунта к доллару (GBP/USD), прогнозируя пару ниже 1,30 в течение следующих 12 месяцев.

Среднесрочный рост сырьевых валют

ING ожидает, что сила доллара США и уязвимость аппетита к риску будут удерживать товарные валюты в обороне в краткосрочной перспективе, но он не ожидает дальнейших серьезных потерь и по-прежнему видит возможности для заметного среднесрочного восстановления.

ING по-прежнему считает, что есть возможности для роста канадского доллара, учитывая основные фундаментальные показатели: «Учитывая быстрое ужесточение Банком Англии и долгосрочные преимущества высоких цен на сырьевые товары, мы по-прежнему считаем, что USD/CAD может торговаться ниже 1,25 к 3Q22».

Перспективы австралийского доллара неоднозначны: высокие цены на сырьевые товары компенсируются беспокойством по поводу экономических тенденций в Китае, в то время как мы считаем, что ожидания рынка относительно ужесточения Резервного банка слишком высоки.

В целом, ING отмечает: «Мы продолжаем видеть некоторые умеренные риски снижения австралийского доллара (возможно, до 0,68), хотя постепенное повышение курса в среднесрочной перспективе остается нашим базовым вариантом».

ING ожидает заметного роста новозеландского доллара в 12-месячной перспективе.

ING также ожидает, что норвежская и шведская валюты восстановят свои позиции в течение следующих нескольких месяцев, поскольку национальные центральные банки продолжают ужесточать политику.