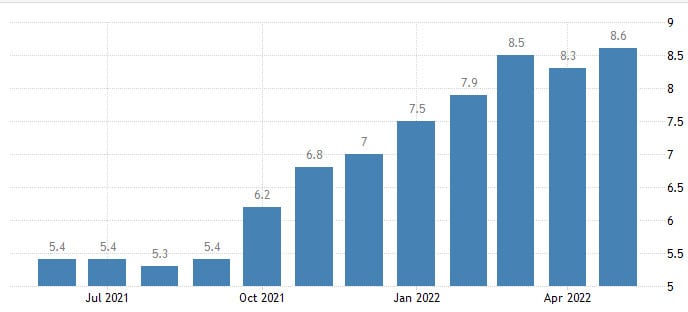

Доллар в конце недели получил импульс к росту и весомый аргумент для длительного ралли. Инфляция в США взбудоражила рынки, отчет указал на рост ИПЦ на 8,6% в годовом выражении, что выше прогноза, предполагающего 8,3%. Аналитики предполагали, что показатель застопорится на апрельском уровне, вместо этого он взлетел к новым 40-летним максимумам в мае.

Годовая инфляция в США (май)

Широко известный индикатор инфляции поднялся на 1% по сравнению с предыдущим месяцем, также превысив консенсус экспертов. Самый большой вклад в формирование показателя внесли жены на жилье, продукты и газ. Базовый индекс потребительских цен, исключающий наиболее волатильные компоненты продуктов питания и энергии, поднялся на 0,6% по сравнению с апрелем и на 6% в годовом выражении. Оба показателя также превысили оценки.

Отчет по инфляции вышел в преддверии предполагаемого второго шага по ужесточению монетарной политики в США. Учитывая скачок цен, ФРС может подать сигнал на более агрессивное повышение ставки на последующих заседаниях или же поднять ставку сильнее уже на июньском заседании.

Сильная инфляция говорит о том, что регулятор начнет ориентироваться на повышение ставки до тех пор, пока инфляция не начнет убедительно замедляться. Пауза в ужесточении монетарной политике, которая так бурно обсуждалась ранее, сейчас выглядит маловероятной как минимум, комментируют эксперты. Глядя на пятничные цифры, до конца года Федрезерв не свернет с пути ужесточения политики.

Свежий опрос Reuters показал, что в среду произойдет повышение ставки по федеральным фондам на 50 б.п. после аналогичного шага в прошлом месяце. Еще один такой подход произойдет в июле, о котором ФРС просигнализировала заранее. Что касается сентябрьского заседания, то львиная доля респондентов ждет повышения ставки на 25 б.п., однако после публикации отчета по инфляции начали расти ожидания на более резкое повышение. Инфляция настолько высока, что у ЦБ США нет другого выхода, кроме как агрессивно ужесточать политику.

Дополнительный опрос Reuters показал 50% вероятность повышения на 50 б.п. в сентябре. Средняя вероятность аналогичного шага в ноябре и декабре составила 30% и 25% соответственно. Почти 60% респондентов отметили, что ФРС приостановит повышение ставок в первом или втором квартале следующего года, а пока только вверх. Уже начали появляться мнения о предполагаемом повышении на одном из ближайших заседаний сразу на 75 б.п.

Свежие цифры по инфляции и новые ожидания повышения ставок сбили фондовый рынок США на медвежью территорию, доходность 10-летних казначейских облигаций впервые за три года превысила 3%. Сюда же закладываются и риски рецессии.

Тот же опрос показал устойчивую вероятность 40% рецессии в США в течение следующих двух лет, и 25% вероятность, что произойдет экономический спад уже в следующем году.

Несмотря на опасения падения экономического роста, рынок труда США, на который также ориентируется ФРС, не показал никаких признаков ухудшения в ближайшее время. Уровень безработицы, по прогнозам, будет в среднем 3,6% в этом году и в следующем, прежде чем постепенно поднимется до 3,8% в 2024 году.

На данный момент происходит небольшой конфликт между важными для ФРС показателями. С другой стороны, хотя бы рынок труда не вызывает большой головной боли. Задача для регулятора усложнится, если в начале следующего года проблема с инфляцией решена не будет, а безработица подскочит к 4%.

Доллар сегодня во всеоружии отыгрывает усилившийся рост инфляции и, как следствие, более жесткое ужесточение политики ФРС.

Индекс доллара уверенно продвигается вверх, с легкостью был взят барьер в 104. Дальнейший рост, как ожидается, столкнется с промежуточным препятствием на уровне 104,20.

Учитывая напор покупателей, дальнейший рост котировки выглядит вероятным. После того как будет пройден барьер 104,20, следующей целью станет пиковый уровень 105, зафиксированный 13 мая.